Die Wahrheit über PKV-Beiträge: Warum sich die private Krankenversicherung lohnt

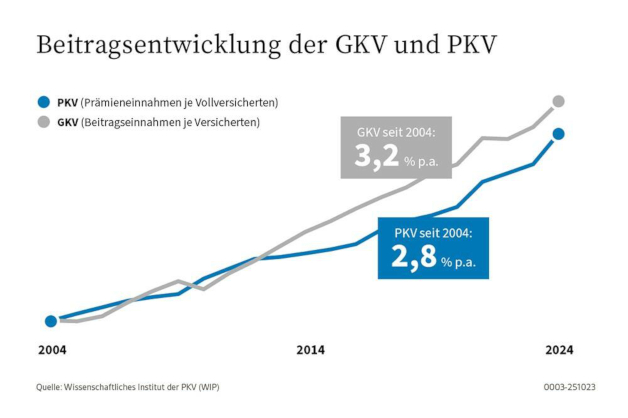

Ein häufiges Missverständnis über die Private Krankenversicherung (PKV) ist, dass ihre Beiträge stetig und unkontrollierbar steigen. Ein genauer Blick zeigt jedoch ein anderes Bild. Laut dem Wissenschaftlichen Institut der PKV (WIP) stieg die Prämienbelastung je Versicherten in der PKV zwischen 2004 und 2024 durchschnittlich um 2,8 Prozent pro Jahr, während die Beitragsbelastung in der Gesetzlichen Krankenversicherung (GKV) um 3,2 Prozent pro Jahr zunahm.

WARUM DIE PKV-BEITRÄGE IN GRÖßEREN SPRÜNGEN STEIGEN

Die subjektive Wahrnehmung, dass PKV-Beiträge stärker ansteigen, rührt daher, dass diese nicht kontinuierlich, sondern in größeren „Sprüngen“ erhöht werden. Eine Anpassung in der PKV darf nur erfolgen, wenn bestimmte Schwellenwerte überschritten werden. Diese liegen bei 5 und 10 Prozent und werden von einem unabhängigen Treuhänder überprüft. Dadurch gibt es in der PKV keine jährlichen Erhöhungen, sondern nachholende Anpassungen, die mehrere Jahre ohne Beitragsanstieg ausgleichen und dann zu größeren Anpassungen führen können. So steigen die Beiträge 2024 um durchschnittlich 7 Prozent.

VERGLEICH MIT DER GKV

In der GKV hingegen steigen die Beiträge jährlich. Für Versicherte unterhalb der Beitragsbemessungsgrenze werden automatisch rund 16 Prozent des Lohns abgezogen. Wer über dieser Grenze verdient, zahlt durch die jährliche Erhöhung der Bemessungsgrenze mehr. Im Jahr 2024 steigt die Beitragsbemessungsgrenze von 4987,50 Euro auf 5175 Euro pro Monat, was einen Anstieg des GKV-Beitrags um 3,76 Prozent bedeutet.

Langfristiger Beitragsvergleich

Langfristig gesehen zeigt sich, dass die PKV im Beitragsvergleich besser abschneidet. Zwischen 2014 und 2024 stieg der GKV-Höchstbeitrag von 591 Euro auf 844 Euro, plus 207 Euro für die Pflegeversicherung. Im Zeitraum von 2004 bis 2024 stiegen die PKV-Beiträge pro Kopf um insgesamt 74,2 Prozent, während die GKV-Beiträge um 86,6 Prozent zunahmen.

FAZIT

Bei genauerer Betrachtung schneidet die PKV sowohl im Leistungs- als auch im Beitragsvergleich besser ab als die GKV. Privatversicherte profitieren von stabilen Leistungen und individuell anpassbaren Tarifen, während die Beitragsentwicklung in der PKV kontrollierter und langfristig oft günstiger ist

Absicherung im Beruf:

Eine gute Absicherung ist entscheidend, um zusätzliche Existenzängste zu vermeiden. Dies umfasst private Krankenversicherungen, die auch seelische Behandlungen einschließen, sowie Berufshaftpflicht- und Berufsunfähigkeitsversicherungen und private Unfallversicherungen.

Durch die Anwendung dieser Strategien und eine umfassende Absicherung können Heilberufler den Herausforderungen besser begegnen und ihre Gesundheit schützen.